Nội dung bài viết được nỗ lực vấn trình độ chuyên môn bởi Th.S Lê Thị Ánh - CEO Trung trung ương Lê Ánh, Giảng viên khóa đào tạo kế toán tổng hợp thực hành tại kế toán tài chính Lê Ánh

Thông tư 200 new nhất phát hành bảng thông tin tài khoản kế toán, áp dụng cho vớ cả loại hình doanh nghiệp sửa chữa thay thế cho đưa ra quyết định 15. Trong bài viết này Kế Toán Lê Ánh sẽ chia sẻ nội dung hệ thống tài khoản kế toán việt nam Sau đó là bảng hệ thống thông tin tài khoản kế toán theo Thông tư 200 khá đầy đủ nhất về tài khoản kế toán hiện nay hành.

Bạn đang xem: Số hiệu tài khoản là gì

Tài Khoản kế toán Là Gì? - Tài khoản kế toán là 1 trong những công cố kỉnh giúp bội phản ánh những nghiệp vụ kinh tế tài chính tế tạo nên theo từng đối tượng người sử dụng kế toán riêng.

Trong đó: Nghiệp vụ kinh tế phát sinh là toàn thể các chuyển động liên quan lại tới vượt trình hoạt động sản xuất và kinh doanh của doanh nghiệp, bao gồm việc sở hữu hàng, buôn bán hàng, thu tiền, đưa ra tiền…

Nội dung bài xích viết:

»» khám phá ngay: Khoá học tập kế toán tổng hợp thực hành offline

1. Khối hệ thống Tài Khoản Kế Toán doanh nghiệp Việt Nam

Hệ thống tài khoản kế toán doanh nghiệp vn được phát hành nhằm chỉ đạo, phía dẫn những doanh nghiệp vào việc thực hiện tài khoản kế toán để phản ánh những nghiệp vụ kinh tế.

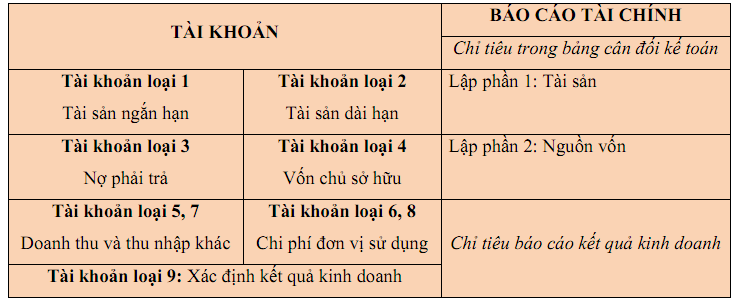

Như vậy, trong khối hệ thống tài khoản kế toán doanh nghiệp vn hiện hành tất cả 76 tài khoản cấp 1 và không có tài năng khoản ngoại bảng. Trong các số ấy tài khoản cấp một là những thông tin tài khoản tổng hòa hợp phản ánh đối tượng ở dạng tổng quát.

Các thông tin tài khoản kế toán ko kể phần tên thường gọi còn được ký kết hiệu bởi các chữ số, vấn đề ký hiệu bởi những chữ số có ý nghĩa quan trọng trong công tác kế toán bởi vấn đề dùng những chữ số thuận tiện, đơn giản trong việc ghi chép theo dõi đối tượng người tiêu dùng kế toán.

Xem thêm: Thiền Khí Công Là Gì ??Cách Tập Khí Công Chữa Lành Bệnh Mãn Tính ?

Các thông tin tài khoản cấp 1 được cam kết hiệu vì chưng 3 chữ số với chân thành và ý nghĩa sau:

Tài khoản kế toán cung cấp 1

Từ trái thanh lịch phải:

Chữ số thứ nhất chỉ một số loại tài khoản;Chữ số máy hai chỉ nhóm tài khoản trong loại;Chữ số thứ ba chỉ thứ tự thông tin tài khoản trong nhóm.Với ý nghĩa của các chữ số trong ký kết hiệu của thông tin tài khoản kế toán cấp 1 như trên, hệ thống thông tin tài khoản kế toán doanh nghiệp có 09 loại thông tin tài khoản từ nhiều loại 1 đến loại 9 phản ánh về tài sản và sự vận động của tài sản thuộc về của solo vị.

Mối contact giữa các tài khoản trên với báo cáo tài chính của doanh nghiệp được biểu đạt như sau:

Các tài khoản cung cấp 2 là tài khoản chi tiết của tài khoản cấp 1 vì chưng vậy những tài khoản chi tiết này yêu cầu tuân theo sự cân xứng giữa tài khoản chi tiết và tài khoản tổng hợp.

2. Bảng hệ thống Tài Khoản Theo Thông tứ 200 Đầy Đủ Nhất

Dưới đây là toàn cục bảng khối hệ thống tài khoản kế toán theo thông tứ 200 được sử dụng rộng thoải mái nhất trong các doanh nghiệp

Cấp 1 | Cấp 2 | TÊN TÀI KHOẢN |

2 | 3 | 4 |

|

| TÀI KHOẢN TÀI SẢN |

111 |

| Tiền mặt |

| 1111 | Tiền Việt Nam |

| 1112 | Ngoại tệ |

| 1113 | Vàng chi phí tệ |

112 |

| Tiền gởi ngân hàng |

| 1121 | Tiền Việt Nam |

| 1122 | Ngoại tệ |

| 1123 | Vàng tiền tệ |

113 |

| Tiền đang chuyển |

| 1131 | Tiền Việt Nam |

| 1132 | Ngoại tệ |

121 |

| Chứng khoán gớm doanh |

| 1211 | Cổ phiếu |

| 1212 | Trái phiếu |

| 1218 | Chứng khoán và mức sử dụng tài chủ yếu khác |

128 |

| Đầu tư sở hữu đến ngày đáo hạn |

| 1281 | Tiền gửi gồm kỳ hạn |

| 1282 | Trái phiếu |

| 1283 | Cho vay |

| 1288 | Các tài khoản đầu tư khác sở hữu đến ngày đáo hạn |

131 |

| Phải thu của khách hàng |

133 |

| Thuế GTGT được khấu trừ |

| 1331 | Thuế GTGT được khấu trừ của hàng hóa, dịch vụ |

| 1332 | Thuế GTGT được khấu trừ của TSCĐ |

136 |

| Phải thu nội bộ |

| 1361 | Vốn kinh doanh ở những đơn vị trực thuộc |

| 1362 | Phải thu nội bộ về chênh lệch tỷ giá |

| 1363 | Phải thu nội cỗ về ngân sách chi tiêu đi vay mượn đủ điều kiện được vốn hóa |

| 1368 | Phải thu nội bộ khác |

138 |

| Phải thu khác |

| 1381 | Tài sản thiếu đợi xử lý |

| 1385 | Phải thu về cổ phần hóa |

| 1388 | Phải thu khác |

141 |

| Tạm ứng |

151 |

| Hàng thiết lập đang đi đường |

152 |

| Nguyên liệu, đồ gia dụng liệu |

153 |

| Công cụ, dụng cụ |

| 1531 | Công cụ, dụng cụ |

| 1532 | Bao tị nạnh luân chuyển |

| 1533 | Đồ dùng cho thuê |

| 1534 | Thiết bị, phụ tùng vậy thế |

154 |

| Chi tổn phí sản xuất, marketing dở dang |

155 |

| Thành phẩm |

| 1551 | Thành phẩm nhập kho |

| 1557 | Thành phẩm bất tỉnh sản |

156 |

| Hàng hóa |

| 1561 | Gía mua hàng hóa |

| 1562 | Chi giá tiền thu mua sắm hóa |

| 1567 | Hàng hóa không cử động sản |

157 |

| Hàng giữ hộ đi bán |

158 |

| Hàng hóa kho bảo thuế |

161 |

| Chi sự nghiệp |

| 1611 | Chi sự nghiệp năm trước |

| 1612 | Chi sự nghiệp năm nay |

171 |

| Giao dịch giao thương mua bán lại trái phiếu chính phủ |

211 |

| Tài sản thắt chặt và cố định hữu hình |

| 2111 | Nhà cửa, đồ gia dụng kiến trúc |

| 2112 | Máy móc, thiết bị |

| 2113 | Phương luôn tiện vận tải, truyền dẫn |

| 2114 | Thiết bị, luật quản lý |

| 2115 | Cây lâu năm, súc vật thao tác làm việc và cho sản phẩm |

| 2118 | TSCĐ khác |

212 |

| Tài sản cố định và thắt chặt thuê tài chính |

| 2121 | TSCĐ hữu hình mướn tài chính |

| 2122 | TSCĐ vô hình thuê tài chính |

213 |

| Tài sản cố định và thắt chặt vô hình |

| 2131 | Quyền sử dụng đất |

| 2132 | Quyền phạt hành |

| 2133 | Bản quyền, bằng sáng chế |

| 2134 | Nhãn hiệu, thương hiệu thương mại |

| 2135 | Chương trình phần mềm |

| 2136 | Giấy phép và giấy phép nhượng quyền |

| 2138 | TSCĐ vô hình dung khác |

214 |

| Hao mòn tài sản cố định |

| 2141 | Hao mòn TSCĐ hữu hình |

| 2142 | Hao mòn TSCĐ thuê tài chính |

| 2143 | Hao mòn TSCĐ vô hình |

| 2147 | Hao mòn bđs nhà đất đầu tư |

217 |

| Bất hễ sản đầu tư |

221 |

| Đầu tư vào công ty con |

222 |

| Đầu bốn vào doanh nghiệp liên doanh, liên kết |

228 |

| Đầu bốn khác |

| 2281 | Đầu bốn góp vốn vào đơn vị khác |

| 2288 | Đầu bốn khác |

229 |

| Dự chống tổn thất tài sản |

| 2291 | Dự phòng ưu đãi giảm giá chứng khoán kinh doanh |

| 2292 | Dự chống tổn thất đầu tư vào đơn vị khác |

| 2293 | Dự phòng đề nghị thu nặng nề đòi |

| 2294 | Dự phòng giảm giá hàng tồn kho |

241 |

| Xây dựng cơ bạn dạng dở dang |

| 2411 | Mua tìm TSCĐ |

| 2412 | Xây dựng cơ bản |

| 2413 | Sửa chữa to TSCĐ |

242 |

| Chi tổn phí trả trước |

243 |

| Tài sản thuế thu nhập hoãn lại |

244 |

| Cầm cố, cầm cố chấp, cam kết quỹ, ký cược |

|

| TÀI KHOẢN NỢ PHẢI TRẢ |

331 |

| Phải trả cho tất cả những người bán |

333 |

| Thuế và những khoản buộc phải nộp bên nước |

| 3331 | Thuế giá trị ngày càng tăng phải nộp |

| 33311 | Thuế GTGT đầu ra |

| 33312 | Thuế GTGT mặt hàng nhập khẩu |

| 3332 | Thuế tiêu thụ sệt biệt |

| 3333 | Thuế xuất, nhập khẩu |

| 3334 | Thuế thu nhập cá nhân doanh nghiệp |

| 3335 | Thuế thu nhập cá nhân |

| 3336 | Thuế tài nguyên |

| 3337 | Thuế nhà đất, tiền mướn đất |

| 3338 | Thuế bảo đảm an toàn môi ngôi trường và các loại thuế khác |

| 33381 | Thuế bảo đảm an toàn môi trường |

| 33382 | Các loại thuế khác |

| 3339 | Phí, lệ giá tiền và các khoản buộc phải nộp khác |

334 |

| Phải trả bạn lao động |

| 3341 | Phải trả người công nhân viên |

| 3348 | Phải trả fan lao động khác |

335 |

| Chi phí phải trả |

336 |

| Phải trả nội bộ |

| 3361 | Phải trả nội cỗ về vốn ghê doanh |

| 3362 | Phải trả nội bộ về chênh lệch tỷ giá |

| 3363 | Phải trả nội bộ về túi tiền đi vay mượn đủ đk được vốn hóa |

| 3368 | Phải trả nội bộ khác |

337 |

| Thanh toán theo quá trình kế hoạch phù hợp đồng xây dựng |

338 |

| Phải trả, đề xuất nộp khác |

| 3381 | Tài sản thừa chờ giải quyết |

| 3382 | Kinh phí công đoàn |

| 3383 | Bảo hiểm làng hội |

| 3384 | Bảo hiểm y tế |

| 3385 | Phải trả về cổ phần hóa |

| 3386 | Bảo hiểm thất nghiệp |

| 3387 | Doanh thu không thực hiện |

| 3388 | Phải trả, phải nộp khác |

341 |

| Vay cùng nợ mướn tài chính |

| 3411 | Các khoản đi vay |

| 3412 | Nợ thuê tài chính |

343 |

| Trái phiếu vạc hành |

| 3431 | Trái phiếu thường |

| 34311 | Mệnh giá |

| 34312 | Chiết khấu trái phiếu |

| 34313 | Phụ trội trái phiếu |

| 3432 | Trái phiếu đưa đổi |

344 |

| Nhận cam kết quỹ, cam kết cược |

347 |

| Thuế thu nhập cá nhân hoãn lại nên trả |

352 |

| Dự phòng đề nghị trả |

| 3521 | Dự phòng bảo hành sản phẩm sản phẩm hóa |

| 3522 | Dự phòng bảo hành công trình xây dựng |

| 3523 | Dự phòng tái cơ cấu tổ chức doanh nghiệp |

| 3524 | Dự phòng phải trả khác |

353 |

| Qũy black thưởng phúc lợi |

| 3531 | Qũy khen thưởng |

| 3532 | Qũy phúc lợi |

| 3533 | Qũy phúc lợi đã tạo ra TSCĐ |

| 3534 | Qũy thưởng ban làm chủ điều hành công ty |

356 |

| Qũy trở nên tân tiến khoa học cùng công nghệ |

| 3561 | Qũy phát triển khoa học và công nghệ |

| 3562 | Qũy cải cách và phát triển khoa học và công nghệ đã ra đời TSCĐ |

357 |

| Qũy ổn định giá |

|

| TÀI KHOẢN VỐN CHỦ SỞ HỮU |

411 |

| Vốn đầu tư của chủ sở hữu |

| 4111 | Vốn góp của công ty sở hữu |

| 41111 | Cổ phiếu phổ thông gồm quyền biểu quyết |

| 41112 | Cổ phiếu ưu đãi |

| 4112 | Thặng dư vốn cổ phần |

| 4113 | Quyền chọn biến đổi trái phiếu |

| 4118 | Vốn khác |

412 |

| Chênh lệch review lại tài sản |

413 |

| Chênh lệch tỷ giá hối đoái |

| 4131 | Chênh lệch tỷ giá do review lại các khoản mục tiền tệ có gốc nước ngoài tệ |

| 4132 | Chênh lệch tỷ giá hối hận đoái trong quá trình trước hoạt động |

414 |

| Qũy chi tiêu phát triển |

417 |

| Qũy hỗ trợ sắp xếp doanh nghiệp |

418 |

| Các quỹ khác thuộc vốn công ty sở hữu |

419 |

| Cổ phiếu quỹ |

421 |

| Lợi nhuận sau thuế chưa phân phối |

| 4211 | Lợi nhuận sau thuế chưa bày bán năm trước |

| 4212 | Lợi nhuận sau thuế chưa triển lẵm năm nay |

441 |

| Nguồn vốn đầu tư chi tiêu xây dựng cơ bản |

461 |

| Nguồn kinh phí đầu tư sự nghiệp |

| 4611 | Nguồn ngân sách đầu tư sự nghiệp năm trước |

| 4612 | Nguồn kinh phí sự nghiệp năm nay |

466 |

| Nguồn gớm phí đã tạo ra TSCĐ |

|

| LOẠI TÀI KHOẢN DOANH THU |

511 |

| Doanh thu bán hàng và cung ứng dịch vụ |

| 5111 | Doanh thu bán sản phẩm hóa |

| 5112 | Doanh thu bán các thành phẩm |

| 5113 | Doanh thu hỗ trợ dịch vụ |

| 5114 | Doanh thu cung cấp dịch vụ lợi nhuận trợ cấp, trợ giá |

| 5117 | Doanh thu kinh doanh bất động sản đầu tư |

| 5118 | Doanh thu khác |

515 |

| Doanh thu hoạt động tài chính |

521 |

| Các khoản giảm trừ doanh thu |

| 5211 | Chiết khấu yêu đương mại |

| 5212 | Hàng phân phối bị trả lại |

| 5213 | Gỉam giá chỉ hàng bán |

|

| LOẠI TÀI KHOẢN bỏ ra PHÍ SẢN XUẤT, ghê DOANH |

611 |

| Mua hàng |

| 6111 | Mua nguyên liệu, đồ gia dụng liệu |

| 6112 | Mua hàng hóa |

621 |

| Chi giá thành nguyên liệu, vật tư trực tiếp |

622 |

| Chi phí nhân công trực tiếp |

623 |

| Chi phí sử dụng máy thi công |

| 6231 | Chi giá thành nhân công |

| 6232 | Chi mức giá nguyên, đồ vật liệu |

| 6233 | Chi phí điều khoản sản xuất |

| 6234 | Chi tầm giá khấu hao vật dụng thi công |

| 6237 | Chi phí thương mại dịch vụ mua ngoài |

| 6238 | Chi phí bởi tiền khác |

627 |

| Chi phí phân phối chung |

| 6271 | Chi tầm giá nhân viên, phân xưởng |

| 6272 | Chi chi phí nguyên, đồ dùng liệu |

| 6273 | Chi phí điều khoản sản xuất |

| 6274 | Chi giá tiền khấu hao TSCĐ |

| 6277 | Chi phí dịch vụ mua ngoài |

| 6278 | Chi phí bằng tiền khác |

631 |

| Gía thành sản xuất |

632 |

| Gía vốn hàng bán |

635 |

| Chi giá tiền tài chính |

641 |

| Chi phí cung cấp hàng |

| 6411 | Chi tổn phí nhân viên |

| 6412 | Chi giá thành nguyên thứ liệu, bao bì |

| 6413 | Chi tổn phí dụng cụ, đồ vật dùng |

| 6414 | Chi giá tiền khấu hao TSCĐ |

| 6415 | Chi chi phí bảo hành |

| 6417 | Chi phí dịch vụ mua ngoài |

| 6418 | Chi phí bởi tiền khác |

642 |

| Chi phí quản lý doanh nghiệp |

| 6421 | Chi phí nhân viên quản lý |

| 6422 | Chi phí vật liệu quản lý |

| 6423 | Chi phí vật dụng văn phòng |

| 6424 | Chi tầm giá khấu hao TSCĐ |

| 6425 | Thuế, giá thành và lệ phí |

| 6426 | Chi tầm giá dự phòng |

| 6427 | Chi phí thương mại & dịch vụ mua ngoài |

| 6428 | Chi phí bằng tiền khác |

|

| LOẠI TÀI KHOẢN THU NHẬP KHÁC |

711 |

| Thu nhập khác |

|

| LOẠI TÀI KHOẢN chi PHÍ KHÁC |

811 |

| Chi mức giá khác |

821 |

| Chi mức giá thuế các khoản thu nhập doanh nghiệp |

| 8211 | Chi phí thuế TNDN hiện nay hành |

| 8212 | Chi giá tiền thuế TNDN hoãn lại |

|

| TÀI KHOẢN XÁC ĐỊNH KẾT QUẢ gớm DOANH |

911 |

| Xác định hiệu quả kinh doanh |

Bạn có thể tải bảng hệ thống tài khoản kế toán tài chính TẠI ĐÂY: HỆ THỐNG TÀI KHOẢN KẾ TOÁN THEO THÔNG TƯ 200

Tham khảo thêm đoạn clip Cách thống trị các tài khoản và Ghi nợ có do CEO Lê Ánh chia sẻ dưới đây

Trên đây, Kế Toán Lê Ánh đã thông tin cho chúng ta bảng hệ thống tài khoản theo thông bốn 200 không thiếu nhất. Bạn có thể tham khảo bài viết so sánh khối hệ thống tài khoản theo Thông bốn 200 cùng Thông bốn 133 để biết được được sự khác và giống nhau thân 2 thông tư này như vậy nào

Tham gia ngay khóa học kế toán tổng hợp thực hành hay khóa học tập kế toán online trên trung trọng tâm kế toán Lê Ánh sẽ được đội ngũ giảng viên có rất nhiều năm tay nghề trong nghề hướng dẫn và giải đáp những thắc mắc.